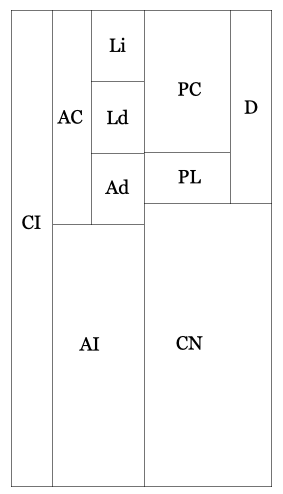

struttura equilibrata

una struttura patrimoniale equilibrata, mostra un attivo corrente (AC) maggiore di 1,5 - 2 volte il passivo corrente (PC) e comunque maggiore del passivo corrente e del passivo più a lungo (PL) cioè dei debiti (D). Inoltre il capitale netto (CN) è superiore all'attivo fisso o immobilizzato (AI). Un'azienda così strutturata riesce a far fronte con regolarità ai suoi impegni e obbligazioni.