Massimo Monti - p. iva 00376510442 © Copyright 2020 All rights reserved ultimo aggiornamento al 10/11/2020

analisi di bilancio per quozienti

il sistema degli indici di bilancio

nel corso della sua attività ogni impresa assume una struttura finanziaria, patrimoniale ed economica che può essere interpretata attraverso la costruzione di indici, rapporti o ratios. Se ne possono costruire molti ma ciò non aumenta la bontà di un'analisi di bilancio.

{kind=link}

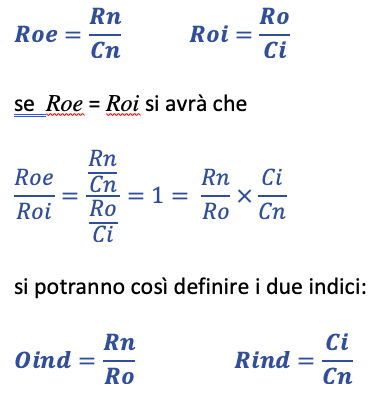

il presupposto

il Roe esprime la redditività del capitale proprio o capitale di rischio è definito come il rapporto tra reddito netto (Rn) e capitale netto (Cn). Un investitore, prima di vincolare il proprio capitale in azienda, vuole conoscere quale sarà il suo rendimento. Vorrà conoscere anche il rendimento del capitale che l'azienda nella sua attività investe espresso dal Roi definito come rapporto tra il reddito operativo (il reddito prima degli oneri extra gestione caratteristica) e il capitale investito dall'azienda (Ci). I due indici assumeranno lo stesso valore quando il rendimento del capitale di rischio uguaglia il rendimento del capitale preso a prestito dall'azienda (Ci = Cn + D).

qualche considerazione

la redditività del capitale investito, il Roi, assume un proprio significato qualora sia il reddito operativo (Ro) che il capitale investito (Ci) che esprime il valore dei fattori strumentali di produzione, possono ritenersi l'uno generato dalle vendite (V) e l'altro generatore delle stesse.

scomposizione del Roi

ponendo in relazione il Ro con le vendite (V) si può definire il rapporto di redditività delle vendite (Ros - Return on sales). Così pure è definibile il rapporto di rotazione del capitale investito (Ci).

Scomponendo ancora Ro, V e Ci possono conformarsi ulteriori indici.

Massimo Monti - p. iva 00376510442 © Copyright 2020 All rights reserved ultimo aggiornamento al 10/11/2020